当前位置:首 页 >文章正文

耕地占用税的适用税额

作者:本网综合 发布:2019-09-29 浏览量:1350

1.耕地占用税根据不同地区的人均耕地面积和经济发展水平实行有地区差别的幅度税额标准,具体税额幅度如下:

(1)人均耕地不超过一亩的地区(以县、自治县、不设区的市、市辖区为单位,下同),每平方米为十元至五十元;

(2)人均耕地超过一亩但不超过二亩的地区,每平方米为八元至四十元;

(3)人均耕地超过二亩但不超过三亩的地区,每平方米为六元至三十元;

(4)人均耕地超过三亩的地区,每平方米为五元至二十五元。

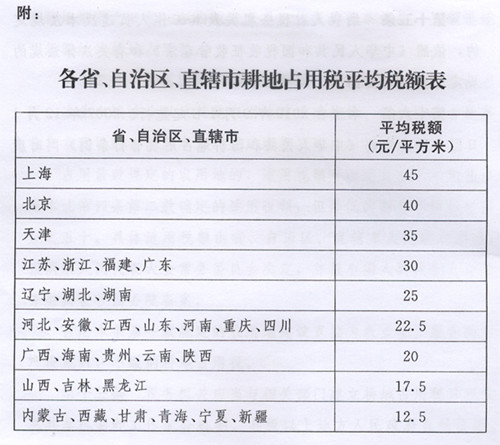

各地区耕地占用税的适用税额,由省、自治区、直辖市人民政府根据人均耕地面积和经济发展等情况,在前款规定的税额幅度内提出,报同级人民代表大会常务委员会决定,并报全国人民代表大会常务委员会和国务院备案。为使各地区税负基本公平,《耕地占用税法》将全国所有省份耕地占用税的平均税额分了9 档,并附了《各省、自治区、直辖市耕地占用税平均税额表》,各省、自治区、直辖市耕地占用税适用税额的平均水平,不得低于本表规定的平均税额。

3.占用基本农田的,适用税额应当在当地适用税额的基础上提高50%。基本农田,是指依据《基本农田保护条例》划定的基本农田保护区范围内的耕地。

4.占用园地、林地、草地、农田水利用地、养殖水面、渔业水域滩涂以及其他农用地建设建筑物、构筑物或者从事非农业建设的,适用税额可以适当低于本地区确定的适用税额,但降低的部分不得超过50%.具体适用税额由省、自治区、直辖市人民政府提出,报同级人民代表大会常务委员会决定,并报全国人民代表大会常务委员会和国务院备案。

相关法律法规条文

中华人民共和国耕地占用税法

第四条 耕地占用税的税额如下:

(一)人均耕地不超过一亩的地区(以县、自治县、不设区的市、市辖区为单位,下同),每平方米为十元至五十元;

(二)人均耕地超过一亩但不超过二亩的地区,每平方米为八元至四十元;

(三)人均耕地超过二亩但不超过三亩的地区,每平方米为六元至三十元;

(四)人均耕地超过三亩的地区,每平方米为五元至二十五元。

各地区耕地占用税的适用税额,由省、自治区、直辖市人民政府根据人均耕地面积和经济发展等情况,在前款规定的税额幅度内提出,报同级人民代表大会常务委员会决定,并报全国人民代表大会常务委员会和国务院备案。各省、自治区、直辖市耕地占用税适用税额的平均水平,不得低于本法所附《各省、自治区、直辖市耕地占用税平均税额表》规定的平均税额。

第五条 在人均耕地低于零点五亩的地区,省、自治区、直辖市可以根据当地经济发展情况,适当提高耕地占用税的适用税额,但提高的部分不得超过本法第四条第二款确定的适用税额的百分之五十。具体适用税额按照本法第四条第二款规定的程序确定。

第六条 占用基本农田的,应当按照本法第四条第二款或者第五条确定的当地适用税额,加按百分之一百五十征收。

第十二条 占用园地、林地、草地、农田水利用地、养殖水面、渔业水域滩涂以及其他农用地建设建筑物、构筑物或者从事非农业建设的,依照本法的规定缴纳耕地占用税。

占用前款规定的农用地的,适用税额可以适当低于本地区按照本法第四条第二款确定的适用税额,但降低的部分不得超过百分之五十。具体适用税额由省、自治区、直辖市人民政府提出,报同级人民代表大会常务委员会决定,并报全国人民代表大会常务委员会和国务院备案。

占用本条第一款规定的农用地建设直接为农业生产服务的生产设施的,不缴纳耕地占用税。

中华人民共和国耕地占用税法实施办法

第四条 基本农田,是指依据《基本农田保护条例》划定的基本农田保护区范围内的耕地。

· 申请办理车辆相关手续时,应当提交依法纳税或者免税证明的规定